キャリア決済は手軽に利用できる決済方法として人気を博しています。

決済方法は数多く用意されていますが、基本的に信用情報にかかわらず利用することが可能。

クレジットカードの場合、滞納してしまうと事故情報が残る可能性が高いのですが、その点キャリア決済は、クレジットカードより手軽に利用できるものとなっています。

ただ一方でクレジットカードのように利用できるサービスが広くないという側面もあります。

そんなキャリア決済ですが、実はクレジットカードの代用として扱うこともできるんです。

では具体的にどのような方法によってクレジットカードの代用が可能なのでしょうか?

ここではキャリア決済をクレジットカードの代用として使用するテクニックを紹介していきます。

キャリア決済はネット決済で利用するのが一般的

まずキャリア決済はどのようなシーンで利用できるのかについて紹介します。

キャリア決済とは、主に大手携帯キャリアが用意している決済方法のことを指し、基本的に携帯電話料金と同じタイミングでまとめて支払えるサービスです。

ゼウスと呼ばれる決済仲介会社が各キャリアと販売業者の間に入り決済を代行してくれます。

利用する際には特に感じないかもしれませんが、実際は多くの業者が仲介することでキャリア決済というサービスが成り立っているのです。

キャリア決済は携帯キャリアによって異なりますが、基本的にオンラインショップで利用することになります。

なかでも携帯キャリアオリジナルのショッピングサービスで利用できるのがポイント。

もちろん有料アプリの代金や課金などの決済にも利用できます。

ですが逆に言えば実店舗などで利用できるシーンは非常に限られてしまうんですよね。

これは基本的にID、パスワードを入力してログインする決済サービスでのみ利用できる仕組みだからです。

また契約している携帯電話の回線を経由しなければ利用できないケースが大半。

スマートフォンではWi-Fiに接続することでキャリア回線以外でも通信できるようになっていますが、キャリア決済の場合、Wi-Fiをオフにしてキャリア回線で利用しなければならないのが一般的です。

このような制限をかけることで安心して決済サービスを利用できるという側面もある一方、キャッシュレス決済としては少し制限が多いサービスであるともいえます。

キャリア決済はクレジットカードの代用にもなります

キャリア決済とクレジットカードは微妙に利便性が異なります。

ただ一方で、キャリア決済をクレジットカードのように利用できる方法もあるんです。

その方法とは各携帯電話会社の発行するプリペイドカードの利用。

プリペイドカードとは、一般的に現金でカードを購入してそのカードの残高内で支払いできる仕組みです。

例えば代表的なものとして、かつて数多く発行されていたテレホンカードもプリペイドカードの一種。

決まった度数内で公衆電話から通話できる仕組みを採用していました。

他にもホテルのビデオカードなどもプリペイドカードとして有名ですね。

かつてのプリペイドカードといえば磁気で記録するカードのことを指し、記録するデータ量がさほど多くないのが特徴でした。

また偽造がおこないやすく、偽造カードの流通が大きな社会問題となり廃止されたカードも数多くあります。

ただ最近のプリペイドカードの主流は、かつてのように残高がなくなると廃棄する使い捨てであったのに対し、ICカードの一部や国際ブランドのプリペイドカードにおいては、繰り返し代金を追加することで利用できるカードも増えています。

繰り返し使用できるプリペイドカードは銀行口座からオンラインで残高にチャージできたり、ATM、コンビニエンスストアなどからもチャージ可能です。

そしてキャリア決済からのチャージもできるのです。

最近のプリペイドカードの中でも、国際ブランドのプリペイドカードはクレジットカードと同じように使えるのが魅力。

例えばVISAブランドのプリペイドカード。

VISAの加盟店であれば基本的に利用可能です。

ただしガソリンスタンドなど一部店舗では利用できなかったり、一括払いのみに対応している違いはあります。

それでもクレジットカードと同じ使い方ができることもあり、キャリア決済を実質的にクレジットカードの代用として活用することができるんです。

各携帯キャリアの発行するプリペイドカードを利用する

プリペイドカードはキャッシュレス決済が主流の世の中で非常に役立ちます。

しかもプリペイドカードがさらに進化してクレジットカードにより近い存在になりつつあるのも事実。

そんな中、各携帯キャリアにおいてもオリジナルのプリペイドカードを発行していることをご存知ですか?

ここからは各携帯キャリアが発行しているプリペイドカードについて解説していきます。

dプリペイドカード

dプリペイドカードはドコモが発行しているプリペイドカード。

基本的なコンセプトとしては、キャッシュレス決済をイメージして小銭を持ち運ぶ煩わしさを排除したり、計画的に使える点が魅力となっています。

また利用できる店舗は全世界のMaster Card加盟店、iD加盟店。

iDはカードをスキャンするのではなく、タッチするだけで決済することが可能なサービス。

決済をより効率化できます。

dプリペイドカードはApple Payへの登録も可能となっているため、カードを持ち運ぶことなく決済できるのも魅力の一つ。

他にもdプリペイドカードの魅力として、dポイントが200円あたり1ポイント貯まる点が挙げられます。

ローソンの買い物で3%オフになるなどの特典もあり、ドコモユーザーはぜひ利用したいカードですね。

またドコモを利用していない人でもdプリペイドカードが発行できるのは素晴らしいの一言。

もちろん月々の携帯電話料金と合算してチャージすることができます。

1回あたり50,000円のチャージが可能ですよ。

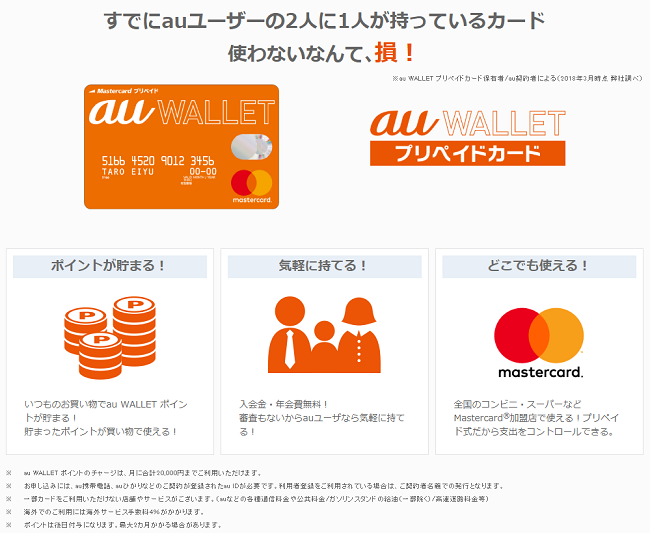

au WALLET プリペイドカード

au WALLET プリペイドカードはauが発行しているプリペイドカード。

au WALLETはau肝いりの主力金融サービスであり、au WALLET プリペイドカードを200円利用することで1ポイント貯まります。

またポイントアップ店が数多く登録されており、例えばセブンイレブンでは2倍のポイントを獲得できます。

他にもauの携帯電話料金1,000円ごとにポイントが付与されるのですが、これはプランなどによって条件が微妙に異なります。

au WALLET プリペイドカードはMaster Cardブランドになるため、世界中のMaster Card加盟店で利用可能。

Amazonなどのメジャーなショッピングサイトでも利用できるため、幅広く活用できる優れたサービス。

チャージ方法については、au かんたん決済を筆頭にじぶん銀行、クレジットカード、au WALLET ポイント、au WALLET チャージカード、auショップやコンビニ、ATMでの現金チャージ。

自分でチャージするのが面倒という場合のためにオートチャージ機能もありますので、残高不足になるというリスクも回避可能です。

珍しい機能としては、au WALLETのユーザー間による送金機能。

割り勘したい時などに便利です。

ソフトバンクカード

ソフトバンクカードはソフトバンクが発行しているプリペイドカード。

VISAブランドのカードになるため日本で使えるお店が多いのが魅力。

Tカード一体型プリペイドカードとなっていることから200円ごとに1ポイント獲得できます。

チャージもソフトバンクまとめて支払いからおこなうことができる他にTポイントからのチャージも可能。

更に毎月1日10時00分から2日9時59分までの間、Tポイントでソフトバンクカードにチャージすれば、通常100ポイントあたり85円相当のところ、100ポイントあたり100円相当でチャージできます。

よりお得にチャージしたい場合、ぜひタイミングを見計らって手続きをおこないましょう。

専用アプリが用意されているのでチャージも簡単ですし、残高管理も手軽におこなえます。

プリペイドカードを発行するための全手順

クレジットカードの場合、発行するにはハードルが少々高い印象があります。

一方でプリペイドカードの場合、発行するのが容易で気軽にスタートできるのが嬉しいですよね。

最も重要なのが審査不要な点であり、要件さえ満たせばカード発行できます。

これはプリペイドカードがチャージした金額の範囲内でのみ利用できるという仕組みのためです。

審査がないことでより早く発行できる点も嬉しいポイントの一つ。

各携帯電話会社のプリペイドカード発行方法については、次のようなステップを踏む必要があります。

dプリペイドカードを発行するには?

dプリペイドカードは12歳以上の人でdアカウントをお持ちであれば発行可能。

dアカウントの登録自体かなり簡単な作業であり、またdポイントなどを利用できるのが魅力。

まずdアカウントを使用して申込画面にログインしてください。

その後、カード情報の入力をおこなうのですが、ドコモユーザーの場合、登録情報が自動で入力されるため間違いがないか確認してください。

ドコモユーザー以外の人は、氏名、生年月日、住所など必要項目をすべて入力します。

申込手続き完了後、約1週間後にカードが発送されるのですが、ドコモユーザー以外の人は本人限定受取郵便で受け取る必要があります。

au WALLET プリペイドカードを発行するには?

au WALLETプリペイドカードの場合、au携帯電話、auひかり、auひかりちゅらを契約している個人のみが発行できます。

またau携帯電話の利用者登録をしている場合、契約名義での発行となるため注意してください。

他にもau WALLET プリペイドカードを発行するには、au IDとじぶん銀行に口座を持っていることが条件となります。

じぶん銀行はKDDIと三菱UFJ銀行が共同出資している日本のインターネット銀行。

パソコンや携帯電話およびスマートフォン、タブレットから利用でき、東京三菱銀行とUFJ銀行が2004年に統合された時から進行していたプロジェクトであって、三菱UFJ銀行のリテールネット戦略の一環という位置づけです。

比較的歴史のあるインターネット銀行なので安心して利用できますよ。

au WALLETプリペイドカードの申込方法は、まずau IDの入力、ログインします。

そしてお客さま情報を入力するのですが、この際にプリペイドカード送付先の選択が可能。

KDDI回線の契約住所または請求書送付先住所から選択することができます。

その後、入力内容を確認して問題なければ利用規約に同意するボタンをチェックし、申し込むボタンをクリックすれば完了です。

他にも専用アプリやauショップ、au取扱店でもプリペイドカードの発行が可能となっています。

カードが手元に届いたらau WALLETのサイトから利用開始手続きをおこなうことで利用できます。

ソフトバンクカードを発行するには?

ソフトバンクカードについても、基本的にはウェブサイトからのお申込みがおすすめですが、ソフトバンクショップでの申込みもできます。

発行に関する手数料は無料、また審査が不要な点も魅力。

店舗で申込んだ場合のみ即日発行されすぐに利用することができます。

申込条件としては12歳以上の人でソフトバンク携帯を契約している必要があります。

また複数回線を登録している場合でも1枚のカードしか発行できません。

本人確認書類、同意書などの準備も必要となっています。

ウェブでの申込みの場合、スマートフォンからの申込みが必須。

申込みページで名前や住所などの必要情報を入力、申込みを完了させます。

その後、カードは郵送で発送されますので受け取ってください。

到着したらカード裏面に記名、残高をチャージすることで利用できます。

キャリア決済は用途別での使い分けがベスト

キャリア決済は実店舗で利用できるところが殆どないので、なかなか利用価値を見いだせないという人も多いのが実情。

ですがプリペイドカードにチャージすれば、さまざまな店舗で利用することができるため、「キャリア決済=不便」という考えは間違いです。

キャリア決済やその他決済方法でメリット、デメリットがあることは仕方ありません。

状況によってうまく使い分けながら有効活用しましょう。

- クイックチェンジ編集部

- クイックチェンジ編集部は、キャリア決済現金化に関するさまざまな知識、携帯電話のお役立ち情報をいち早くお伝えするために日々活動しています。こちらの記事に対し、ご意見、ご要望など御座いましたらお問い合わせフォームより編集部までご連絡ください。お送り頂いた内容を確認した後、次回の更新時に反映させて頂きます。